上证报中国证券网讯(记者徐潇潇)银行业监管持续高压态势。

近期,中国人民银行山东省分行公布行政处罚决定信息公示表显示,烟台银行因涉及多项违规,合计被罚没319万余元,两名时任高管也被罚款。

据企业预警通数据显示,截至6月30日,银行业今年上半年共收到罚单2759张,罚没金额达7.89亿元,其中农商行领罚最多,合计323张罚单,涉及金额共计2.22亿元罚款。

总体来看,信贷违规、内控漏洞及反洗钱问题仍是处罚重点,而银行业“全员营销”的现象也受到监管关注。在严监管的政策导向下,罚单虽同比减少,但百万元级的大额罚单频现。更有46名从业人员被终身禁业,可见监管从“量”到“质”的升级,并进一步压实从业人员主体责任。

农商行罚单数量最多

企业预警通数据显示,今年上半年,我国银行业共收到罚单2759张,被罚没金额共计7.89亿元,同比分别减少17.86%、15.61%(去年上半年银行业共收到罚单3359张,被罚没金额共计9.35亿元)。

具体来看,罚单数量和罚没总额最高的月份均为1月份。其中,罚单数量达到801张,占上半年总罚单数量的近三成;罚没总额超3.17亿元,占上半年总罚没金额的四成。

从机构罚单来看,在1084张机构罚单中,农商行的罚单数量和罚没金额都位列第一,罚单数量为323张,罚款金额为2.22亿元,国有大行紧随其后,位列第二,罚单数量为270张,罚款金额为1.82亿元。与此同时,针对银行从业者的个人罚单也有1675张,显示出监管机构严格落实“双罚制”,依法追究相关违法机构和个人的责任。

从单家机构罚单来看,2025年一季度频出千万级罚单,其中,农业银行违反银行账户管理规定,违反支付结算管理规定,未按规定保存客户资料和交易记录,未按规定报送大额或可疑交易报告等原因,罚没金额高达5160.54万元。

此外,央行、金融监管局、外管局及其派出机构共针对银行机构及从业人员开出了154张百万罚单,其中不少是农商行。比如,1月,中国人民银行北京市分行披露信息显示,北京农村商业银行因为存在提供虚假的或者隐瞒重要事实的统计资料、违反账户管理规定等10项违法行为,被罚没合计902.27万元,7名相关责任人也被罚款4.93万元至18.5万元不等。

又如佛山农村商业银行,该行因为贷款业务严重违反审慎经营规则、监管标准化数据报送错误、违规收费、贷款风险分类不准确等原因,被罚款880万元,共计11名相关责任人同时被罚。

从个人罚单来看,今年上半年,银行业被罚个人达到1675人。细看处罚类型,有827人被罚款,罚款金额从1000元到30万元不等,1046人被警告。除了较为常见的警告和罚款等方式,还有106人被禁止从事银行业工作1年乃至终身禁业,其中被禁止从事银行业工作终身的有46人。

部分银行因“全员营销”被罚

从罚款原因来看,上半年信贷业务违规、内控制度不健全和反洗钱业务违规是银行被罚的主要原因。在机构罚单中,涉及这三类违规行为的罚单分别达到408张、294张和263张,占机构罚单总量的37.64%、27.12%和23.40%。

随着银行业监管持续深化细化,监管部门对违规行为的打击正从传统领域向更深层次的经营机制延伸。

银行人苦“全员营销”久矣,这一长期存在的行业顽疾正成为新的整治重点。

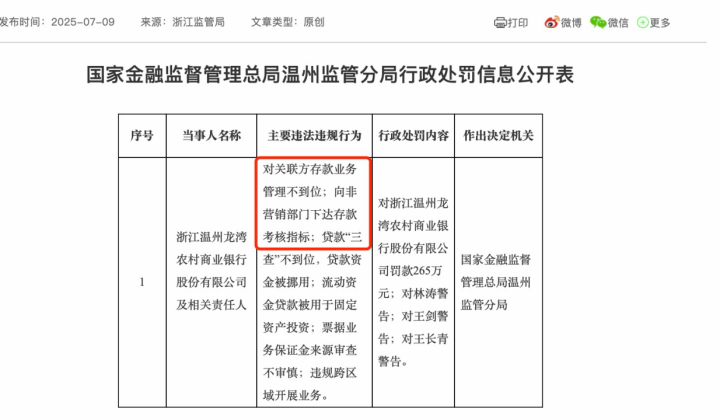

随着近年来银行业信贷扩张持续承压,部分机构为完成业绩指标,开始向非营销部门下达营销考核指标。7月9日,国家金融监督管理总局温州监管分局公布的一则处罚显示,浙江温州龙湾农村商业银行因存在向非营销部门下达存款考核指标等多项违规行为,被处以265万元罚款。

这一整治方向此前就有迹可循。早在2024年,包括台州银行杭州分行、浙江常山农商行、浙江嘉善联合村镇银行、福建清流县农村信用合作联社在内的多家银行因向非营销部门下达存款考核指标被当地监管处罚。

此外,也有一些银行通过创新产品变相高息揽储,或是通过与互联网平台合作开展“存款送礼”等违规促销。更有甚者,个别机构通过“资金池”运作,违规吸收存款,都受到了处罚。

一位银行业内分析师表示,这种监管方向的转变具有深远意义。过去,监管更多关注具体业务操作层面的合规性,而现在则深入到银行的经营管理机制层面,要求银行业不仅要做到业务合规,更要在绩效考核、资源配置等深层次经营机制上进行改革,真正建立起科学合理的发展导向。

“随着监管的持续细化,银行业需要重新审视自身的绩效考核体系,在追求业务发展的同时,更要注重风险防控和内控管理的平衡,避免因不当考核导向而引发系统性风险。”上述人士说。

监管高压态势持续

整体来看,银行业监管持续保持高压态势。结合2025年上半年的情况,罚单的数量和金额和去年同比都有所减少,这也从一定程度上反映出监管成效。

素喜智研高级研究员苏筱芮表示,表明银行机构已根据当前监管形势,不断完善内控与合规管理,但大额罚单的增多,也能够体现部分银行机构积弊较深、问题较多,乃至成为“累犯型”机构,需要引起高度关注。

中国邮政储蓄银行研究员娄飞鹏表示,近年来银行罚单主要呈现三大特征:一是贷款管理问题成为处罚重点领域,如贷前调查不审慎、贷款资金挪用、贷后管理不到位等;二是对机构和个人同步处罚,强化高管和业务人员的责任,处罚也更加精准;三是从数量上看,区域性银行罚单数量较高。

这一趋势与2017年4月原银监会下发《关于切实弥补监管短板提升监管效能的通知》的要求一脉相承。该通知强调,要加大监管处罚力度和透明度,各级监管部门要充分运用监管措施、行政处罚等监管权力,提高违规成本,增强监管威慑力。同时,按照行政信息公开“双公示”要求,在规定时间内向社会公众公布重大监管处罚信息。

风险管理是银行永恒的课题。苏筱芮表示,在人工智能等领域飞速发展的背景下,反洗钱、反诈、数据安全管理等也面临着一些新的挑战,银行需要对当前新型技术的发展保持高度关注,针对新型科技风险加大研判与投入,不断巩固自身安全防线。

万隆优配-杭州网上配资-配资网站免费-股票平台提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯